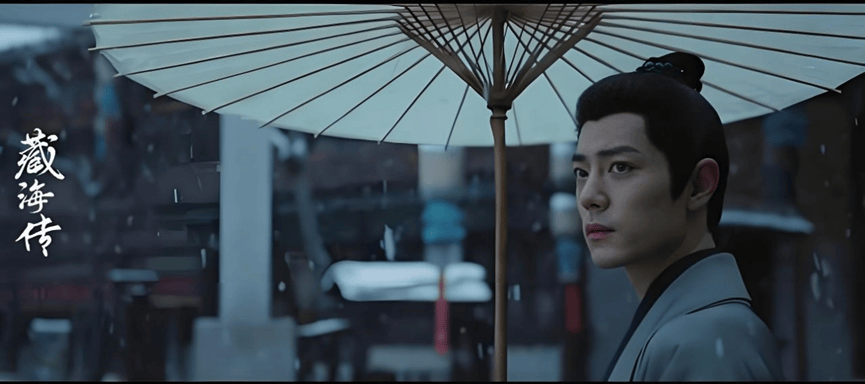

《藏海传》“开局九广”背后,开年以来剧集招商承压、二八效应明显

搜狐娱乐专稿(胖部/文)

备受期待的《藏海传》开播后,相较于观众对剧情和人物的关注,行业不少人也注意到该剧创造了开播后单集九条广告的好成绩,这一数据也保持到了开播次日,或可认为是品牌方对该剧播出表现相对满意。

由此来看,似乎目前剧集招商仍保持着比较具有活力的状态。

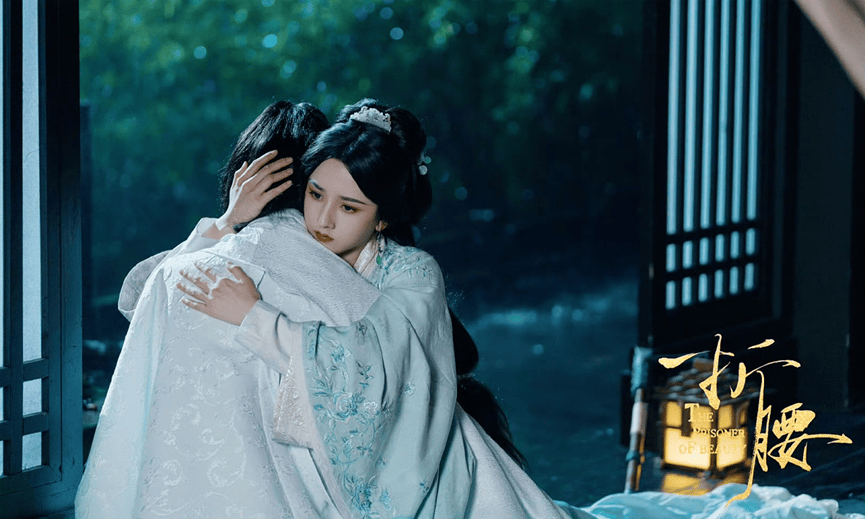

此前空降的《折腰》也有开播单集五广的表现,播出至16集之后凭借整体较高的热度,该剧已经实现了单集七广的成绩,在今年的剧集里算是可圈可点。

这也印证了如今行业内外的一种共识,即伴随着平台服务能力的提升、投放机制越来越灵活,一部剧的招商成绩是能够表现该剧播出情况的。

结合今年的剧集市场看,一些播出效果较好的剧集,确实往往能够实现不错的品牌合作表现。比如今年《难哄》携40家品牌的全集有广战绩,是开年以来表现比较突出的。

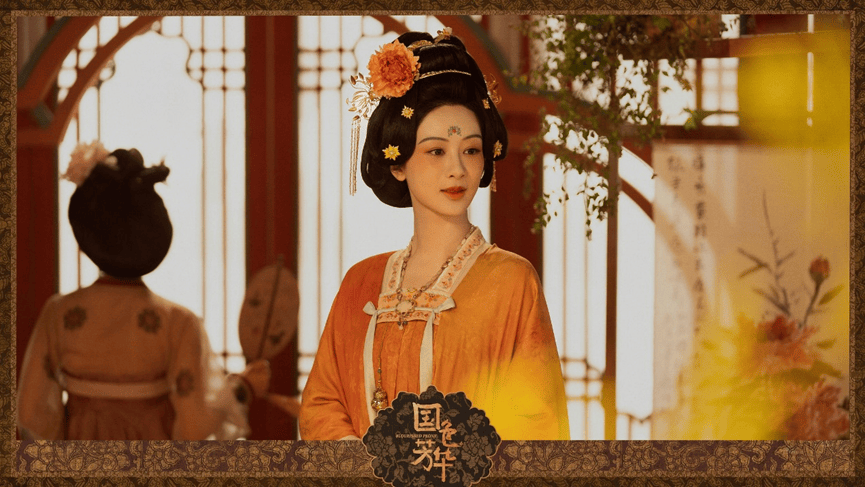

艺恩数据的《2025年第一季度剧综赞助市场洞察》剧集营销榜TOP1则是《国色芳华》,据统计播出期间累计合作品牌53个、广告总计266个、广告总时长达2255秒。

应该说,如此表现还是延续了去年以来的招商活跃度,更多剧集也在摆脱裸播困境,艺恩数据《洞察》指出,2025年Q1有品牌合作的剧集数量同比增加了10部。

但这是否就意味着,今年的招商情况在变好呢?恐怕情况未必如此。

艺恩数据《洞察》显示,2025年Q1网络剧合作品牌数量均值从去年的5.9个掉到4.7个;《Q1一号蓝皮书·营销篇》统计指出,剧集整体招商客户数量同比下滑约28%,从去年Q1的总计393个品牌合作掉到今年的281个。

头部剧集招商情况延续活力,整体投放大盘则存在缩水,这背后释放的信号其实很明显。

首先,伴随着平台的品牌投放服务更加灵活,让品牌能够更快、更精确地找到当下的热门项目,剧集招商的二八效应已经更加明显。这也意味着,非头部项目对于平台来说,盈利能力其实是进一步下降的。

其次,开年以来的剧集市场确实不容乐观。根据云合数据,截至今年4月,热播期有效播放集均破4000万的还只有《猎罪图鉴2》《漂白》《大奉打更人》《国色芳华》四部剧,而春节之后的新剧只有《难哄》《雁回时》实现破3000万,整个市场失温明显。

这也表现在行业的招商情况。多方面因素导致的内容不确定性,正在给行业带来更多切实的压力。

同时,品牌投放的思路也越来越清晰,或许也会影响后续平台的发力。比如都市题材剧的招商就相对占优,除了《难哄》,进入《洞察》营销指数TOP10的还有五部,包括首集也有九广的《嘘,国王在冬眠》,以及《仁心俱乐部》《无所畏惧之永不放弃》等,这或许会推动平台目前在都市领域的更多尝试。

虽然行业内容整体缺乏热度,招商二八效应整体较为明显,但开年以来热播剧能吸引的品牌合作,依然说明当下品牌方依然是有活力的。如果能做出好内容,至少在招商领域,依然有机会实现好价值。