2025复盘|复亏、减量、“云包场”与微短剧,长视频平台的“生存”大考

搜狐娱乐专稿(胖部/文)

2025年11月的三季度财报发布之后,关于长视频平台如何发展的讨论在增加。

爱奇艺重回亏损,腾讯视频付费会员数同比下滑,芒果TV营收利润双降,优酷继续宣布盈利但无具体数据……长视频受众基本盘的流失以及广告市场的持续低迷,正在持续放大问题;做了十多年的长视频生意,似乎走到了又一个关口。

如果说2024年,搜狐娱乐对平台的观察是“洗牌”,那么过去的一年更加低迷的市场环境下,“生存”正在成为新的关键词。

这种“生存”分为两个层面,一是短期的,如何实现平台增收,与行业公司分摊风险,保持平台的运营能力;二是长期的,深耕内容、尝试重新赢回观众,以及在更多新的领域找到增长曲线。

在这背后,平台发起的行业改革已经如火如荼,也在不同的内容领域出现了一些效果。而实践也证明,改变依然需要时间。

盈亏

关于该如何实现盈利,几年来行业平台已经探索出一些模式。就在去年一季度,优酷宣告扭亏为盈,也标志着爱优腾芒四家主要平台都已实现盈利。

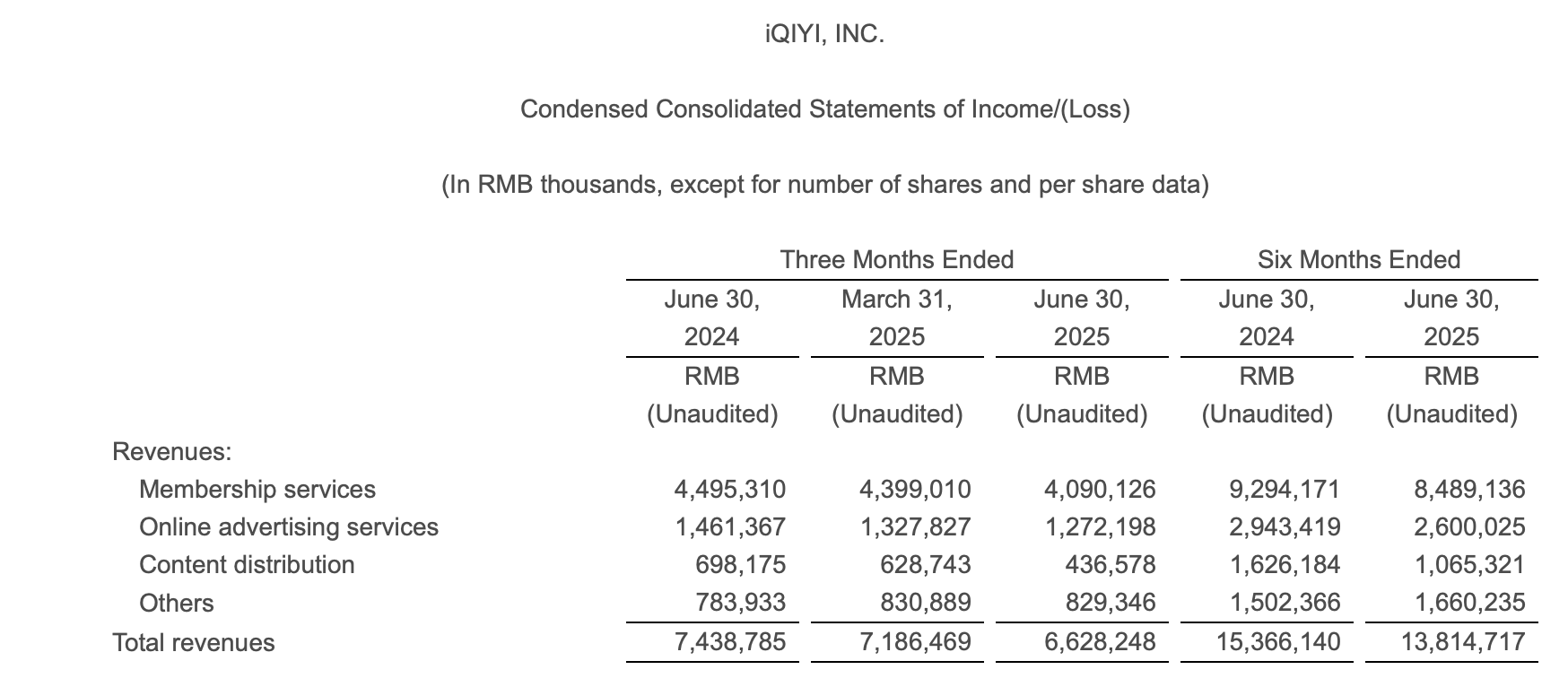

但就在第二季度,爱奇艺宣告重回亏损,营收同比下滑11%至66.3亿元,净亏损为1.337亿元,而上年同期净利润为6870万元。

同期,腾讯财报显示截至二季度末,腾讯视频视频付费会员数为1.14亿,同比、环比均下滑了300万;芒果超媒上半年营收同比下滑14.31%,归母净利润同比下滑28.31%。

三季度几家还在延续这种下滑势头。爱奇艺季度营收同比下滑7.8%至66.8亿元,净亏损2.489亿元;腾讯视频会员数保持在1.14亿,较上年同期下滑;芒果超媒营收同比下滑6.58%,归母净利润同比下滑33.47%。

期间,虎鲸文娱宣告连续三个季度盈利,并表示优酷是盈利的主要引擎,但并未对平台具体数据进行介绍,仅提到平台单剧成本下降20%,用户规模达到2.81亿,较年初的2.68亿有一定增长。

具体看看这轮收益缩减的原因。

一般来说,长视频平台的营收包含几个主要的板块:会员收入、广告收入、内容发行收入和其他收入。

在这几个领域,目前还在保持一定增长的是“其他”,包括IP授权、艺人经纪、海外业务、网络游戏等领域的衍生授权收益,这部分市场目前还在持续扩张,向整个内容行业释放利好;但除此之外,其他收益都表现出了一定的乏力。

爱奇艺和芒果超媒都有单独的财报,前者前三季度的会员收入、广告收入和内容发行收入都呈现下滑趋势;后者会员服务收入整体持平,但前两季度也出现了广告收入下滑。

这并不能简单理解为内容表现影响了广告主热情。事实上,从2020年以来,主要的快消品投放已经出现了结构性收缩,尽管在2023年之后有过一轮增长,但大趋势依然是广告主在转向变现效率更高的短视频、小红书等。

平台招商负责人阿诚对搜狐娱乐介绍:“过去的投放重点是乳企和饮料,现在这些品牌也都在控制投放预算了,他们会觉得短视频的回报比更明确。”

据阿诚表示,目前多数广告主都会选择更灵活的投放方式:“比如剧集方面,大多数都是短签,一旦播出效果不好会随时离场;综艺的话,如果没有品牌合作基本是不会立项的,但是相比以往爆综的合作品牌数要少很多。”

今年行业还是推出了若干具有话题度和传播度的综艺节目的,如《喜人奇妙夜2》《一路繁花》《现在就出发3》《花儿与少年·同心季》等基本都能实现多个品牌的植入。但是放在整个长视频行业,类似的头部内容依然是比较少的。

尤其是剧集领域,不少颇受期待的项目最终出现裸播问题。而内容领域的不确定性,更大的影响还是出现在会员收入。

尽管多数平台都未继续公布会员数,但从会员收入来看,多数平台都在保持原有规模或出现了一定程度的下滑。考虑到会员单价(ARM)过去三个季度缺乏利好信号,可以判断会员收入的变动基本能表现会员增减,而影响会员数的主要因素正是内容表现。

近些年行业提升营收的主要解决思路,首先是提升用户的客单价,包含会员月费、超前点映、阶梯会员价、付费内容、售卖周边等项目。

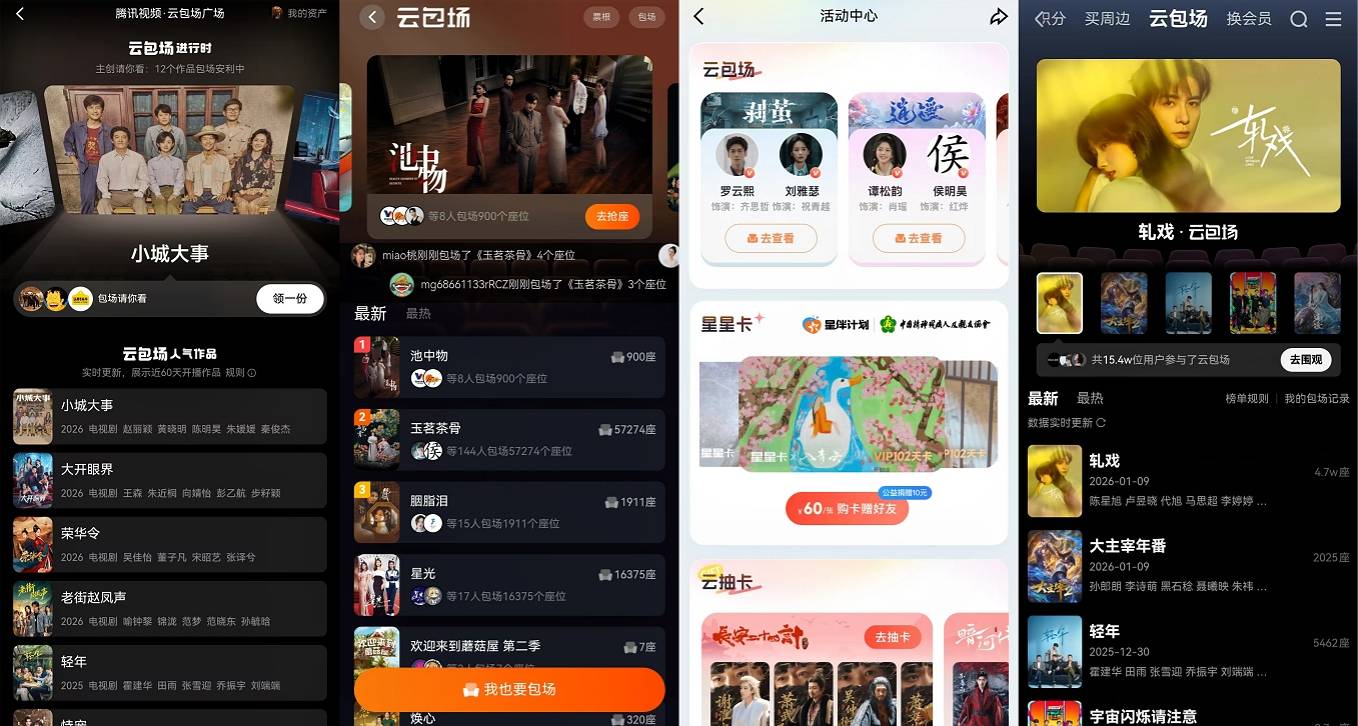

今年还推出了全新的“云包场”模式,最初是制作公司和主要演员等在站内购买“云包场”,通过向路人观众分发会员的方式吸引看剧,形成一种“To B”的增收来源。不少行业分析当时还认为这是播剧不及预期的“赔罪”模式。

但这目前已经成为行业剧集的主要打法,“云包场”的主力军也进一步转移到粉丝等C端群体,形成新的营收渠道。

“我更愿意称其为一种长视频平台框架下的‘投流’。”制片人彤彤告诉搜狐娱乐,“把平台上缺乏意愿的路人,吸引到观剧群体中来,其实是电影行业早已有之的玩法。而这种玩法的实质,是平台希望分摊风险和宣传投入,也是这两年的主旋律。”

尽管包括如播后定级等措施,更大意义还是督促合作方打造“To C”内容、完善精品化等需求,但客观上依然应该看到其对平台财务的积极作用。

而这些短期的、旨在解决平台财务问题的措施之外,更长期的战略依然要着落在内容上。

内容

到底什么内容才是观众需要的?

一方面是“精品化”,即从剧作和制作两方面的完成度下手,打造更具逻辑性和沉浸感的好内容,算是行业颠簸不破的基本原理;另一方面是“情绪价值”,在过去两年来,这一关键词正在充分引导行业创作。

导演切切认为,“情绪”是当下观众或许更为看重的创作要素:“在更加个性化、定制化的市场环境下,观众会更要求‘懂我’的创作。”

“这种‘懂我’,首先当然是需要拿出足够好的观感;但更重要的是,切中当下观众的审美和偏好,比如《脱友2》的‘穷门’,《一路繁花》对一些行业问题的大胆开炮,这是让观众有共鸣的;又比如《许我耀眼》《深情眼》的荷尔蒙‘撩’感,《技能五子棋》的抽象,满足的是观众审美层面的情绪。”

也应该看到,这种成功依然是具有很大不确定性的“猜你喜欢”。

2024年《墨雨云间》开启了行业“长剧短剧化”的探索,但今年很多片面加快节奏、强戏剧化的处理并没能达到预期;而所谓女将军、女商人等要素,所获得的市场反馈也不如预期的热烈;甚至还有如《在人间》这样激进的实验内容。

“后流量时代,搞清楚什么样的内容能够替代原本的流量逻辑,把观众重新拉回长视频,这需要较长时间的探索过程。可以确定的是,‘精品化’和‘情绪’是两把钥匙,只是现在我们两把钥匙都还没完全拿到手里。”切切表示。

而在“做什么内容”之外,平台主导的探索也同样放在了“怎么做”上。

比如减集数,更短的内容不但可以降低成本、提升节奏,也能更好地满足当下观众对内容的偏好。2025年初甚至传出过平台要求所有剧集压缩到12集以内的说法,引起过不少争论。

如今从落地情况看,虽然没有如此激进,但此前搜狐娱乐曾统计,今年备案变更集数的剧集超八成选择减集数——《命悬一生》从备案时的40集缩至 16 集,还有66部作品进行了减少1-16集不等的微调。

还有做头部还是做腰部的问题,到底是寻求全力开发头部,以大投入确保精品、实现话题突围;还是从“小而美”入手,尽可能确保单个项目的回本,做可持续的生意?这两条路线在过去两年可谓反复调整。

彤彤认为,这折射着如今内容层面的新逻辑:“一是平台在寻求内容品质与成本风险之间的平衡,并且通过播后定级、减集数等方式,把部分风险分担给制作方。”

“二是平台在如今的行业秩序下,具有着极强的话语权,毕竟减集数对制作方的利益是有不小损失的。”一些激进的减集数工作,可能直接会造成出品方亏损。

但从积极的角度看,平台以强势的话语权主导行业当下的内容改革,就提升效率的层面未尝不是一件好事。目前各家还在寻求对内容创作更大的话语权,以背后的生态资源形成新的行业秩序,这也是近两年都在加速搭建工作室的原因。

除了内容之外,平台去年还尝试了从排播、营销层面提升传播效率的打法,即同期多平台上线大剧“对打”,比较典型的如《天地剑心》《水龙吟》《暗河传》三部男频剧对打的盛况;此外许多剧综内容进行了短视频病毒营销。

但从最终的效果看,行业依然只能靠内容说话。

新增量

2025年的另一个平台关键词,是“微短剧”。

去年初优酷宣布成立微短剧中心,标志着主要长视频平台都已经把微短剧提升到了战略级别。腾讯视频年初还曾宣布将长剧预算中10%-20%的低效部分转移至横屏短剧开发,并将“十分剧场”焕新为“十分短剧”。

这背后的主要原因,当然是微短剧在整个内容市场取得的巨大影响力,长视频平台也希望能够通过激活长、短剧重合的路人观众,尽可能把更多用户留在平台消费。

事实上,这部分战略可以结合前文提到的,到底做头部还是做腰部的考量。今年下半年,包括爱奇艺、腾讯视频等平台先后提出要发力头部内容、只作“A+、S、S+”的理念,在长剧领域聚焦精品,实则形成了以微短剧发力填充中腰部内容的组合拳。

这种组合可以从年底《唐诡奇谭》这部“中剧”的表现来理解,通过承接《唐朝诡事录之长安》的热度,该剧站内热度峰值达到7889,创平台短剧纪录;还在云合短剧霸屏榜蝉联13天榜首。这种长、短联动的IP打法,未来或成为长平台接下来的主要玩法。

但也应该看到这种发力的局限性。

如阿诚所说:“长视频平台的用户和广告主,对站内短剧是需要接受时间的,换言之,这部分内容目前还很难说真正对平台产生价值。从长到短,是在两个内容物种之间实现共洽,而至少从目前来说,真正完成了IP联动的只有一部《唐诡》。”

可以理解的是,各平台对微短剧的热情,实质是对新增长曲线的需求,以及未来“视频平台”该往何处去的思考。

过往几年行业尝试过不少类似创造增量的渠道,在2025年也还在延续。

比如出海,以爱奇艺财报数据为例,第三季度爱奇艺海外业务总收入同环比增幅创近两年新高,国际版APP日均会员数创历史新高,会员收入同比增长超40%。

又如IP授权与线下IP娱乐的联动,2025年爱奇艺线下主题乐园密集落地多个城市;腾讯视频也持续推进每月一次的线下活动Open Day,暑期还与JUMP PARK音乐节相结合,开辟IP互动舞台与BOUNCE集市,两天吸引近7万人参与。

值得一提的还有平台的大屏攻略,据欢网大数据,目前爱优腾平台上的视频流量在智能大屏占比已经达50%以上;QuestMobile发布的《2025中国移动互联网春季报告》显示,OTT应用TOP5的单日观看时长均超90分钟。

“不夸张地说,主要平台的运营能力、服务能力在十多年的发展之后,已经达到了很高的水准,是能够把单个内容项目的热度充分激活和变现的。”彤彤认为,“比较可惜的是,内容落地的不确定性,依然是钳制行业发展的要害所在。”

“如果能解决内容问题,长视频平台其实有着很高的想象空间。”

回顾2025年的长视频平台,或许仍处于一个“在路上”的状态:外部的竞争环境在加剧,行业的改革方兴未艾,抵达目的地的时间也依然是个问号。

但值得肯定的是,长视频行业与平台依然在走,且走在基本正确的方向上;希望走进下一个春天的时间,会在2026年。