原创 疯狂的代价:2024年的国庆港股暴涨,为何离岸人民币汇率不涨反跌?

来源:世界风情画(ID:finkeeper)

作者:保镖哥

进入2024年9月下旬,随着美联储一次性降息0.5个百分点,成为了本轮全球降息潮中的“重头戏”,一路跌跌不休的中国股市也发出了“牛回速归”的信号。

特别是2024年9月24日、28日两次下调存款准备金率,以及推出证券、保险、基金业的“资产互换便利”,以PBOC事实上担保的形式打通了1995年制定《担保法》以来“信贷资金不得入市”的规定以来,中国内地、香港乃至在美上市的中概股价格均出现了十分明显的上涨:

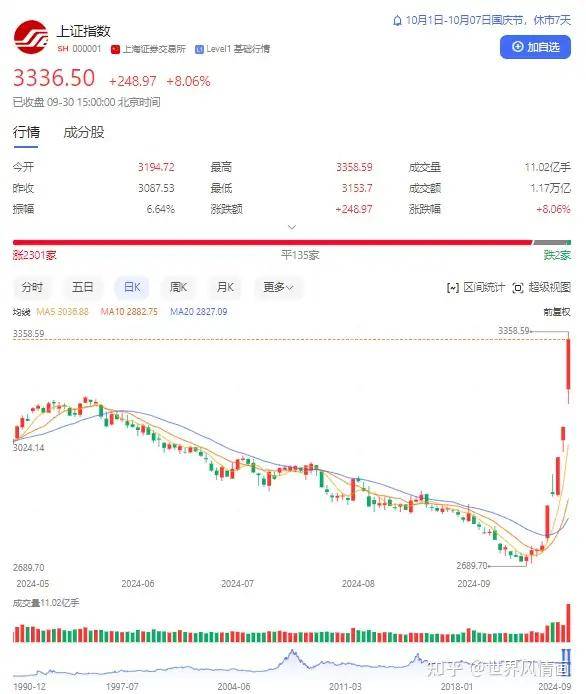

上证指数一举在9月最后一周里创下一年高位。

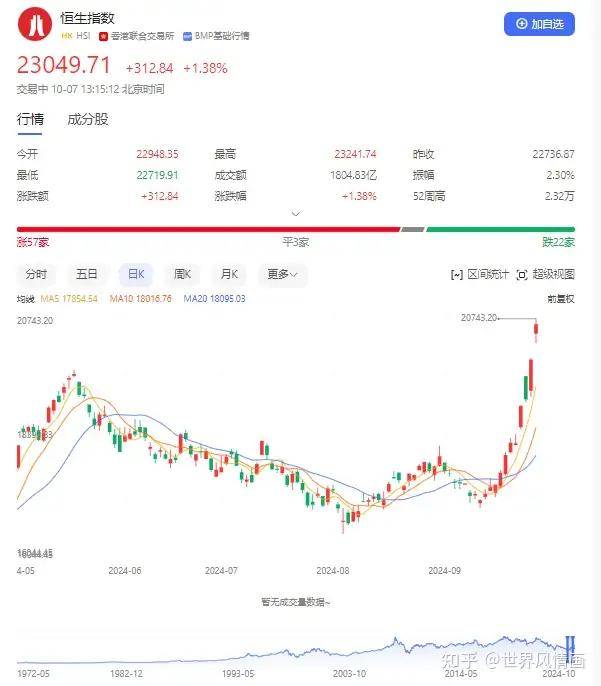

恒生指数更是数天里便上涨了超过了30%,达到了两年高点。

连挂牌于美国股市的中概股指数也突破了2023年以来窄幅震荡的平台,开始向2021年高位收复失地的征程。

……

显而易见的原因是,9月制造业采购经理人指数依然低于50%,而服务业PMI大幅下降至49.9%,服务业、制造业、建筑业,三大被统计业态2020年2月以来首次2种产业同时跌入“收缩”区间。

另一方面,10月5日,欧盟委员会首次投票对中国电动车课以最高达35.3%、为期5年的反补贴关税,而加拿大早前8月也决定跟随美国对中国电动汽车征收高达100%反补贴关税,并且对进口自中国的钢铁和铝制品征收25%的附加税,10月1日,加拿大新关税政策正式生效。

对此,有消息指出,中国将在11月份对产自法国的白兰地征收反倾销税,也将对欧盟的某些金属产品开展“反制”。

这似乎说明在中国仅有货物贸易带来经济增量的今天,中国过剩产能倾销正在引发世界范围贸易纠纷的进一步加剧。

但考虑到“行情总在绝望中诞生”的名言,如果市场出现了积极变化,短暂的低迷状况反而是“靴子落地”的见底信号,故此轮国庆期间人民币兑美元离岸汇率下跌,便值得我们深入研究,以判断后市的具体走势了。

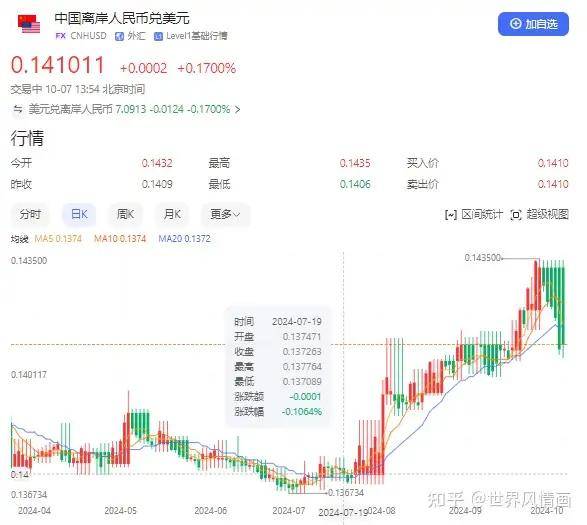

我们先以更为直观反映人民币兑美元涨跌的离岸人民币“间接报价法”来看近期的行情,可以发现,离岸人民币兑美元到10月7日午时,已从9月30日高点的1元人民币兑0.1435跌至0.1410美元。

换算过来,就是下跌了1.7%左右。

以“直接报价法”计算,就是从6.98元人民币兑1美元跌至了7.09元人民币兑1美元。

而我们再观察美元指数就不难发现,在10月1日至今,美元指数从100.15上涨至102.52,涨幅接近2%。

这里说明的是美元汇率的反弹引起了人民币离岸汇率对美元的下滑,且离岸人民币兑美元下滑的幅度小于美元反弹的幅度,这说明了人民币汇率是有一定支持力度的。

从一个侧面说明了人民币资产还是在反弹过程中得到了一定跨境资本流动的充实。

我们再以港币汇率近期的走势予以验证。

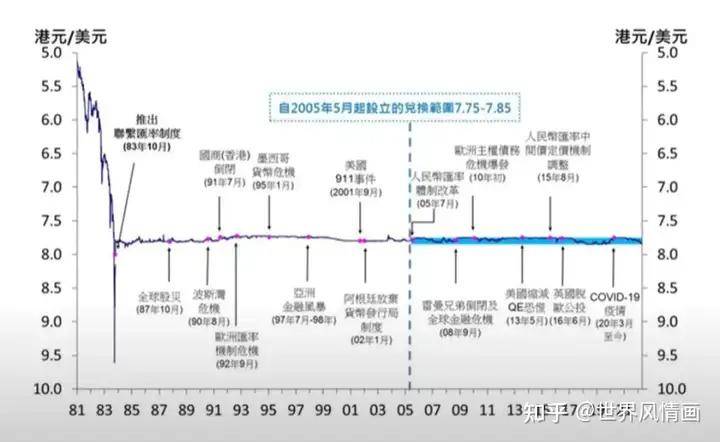

可以发现,虽然港币在美元联系汇率下,长期在1美元兑7.75(1港币兑0.1290美元)至7.85(1港币兑0.1274美元)港币区间震荡,而如今港币兑美元去到0.1287,说明港币是向着“强承兑区间”波动,确实获得了一定的外部资金流入。

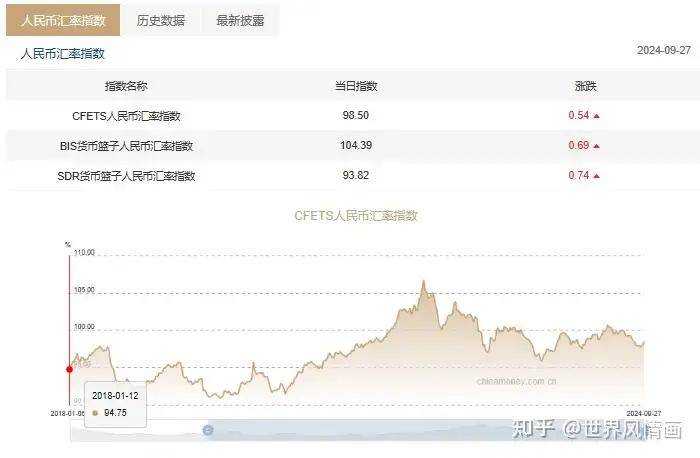

但我们也必须看到,如果拉长时间线,从一揽子货币兑人民币汇率的角度来看,自2018年至今,中国外汇交易中心官网每周公布的人民币汇率指数其实呈现“先强后弱”的局面。

从2018年1月至2021年6月,CFETS人民币汇率指数从94.75走强去2022年3月106.89,上涨12.82%,这里与肺炎时期外商临时投资和中国生产恢复较好有关。

但从2022年3月以后,这一指数逐步走弱,重新回到100以下,到了2024年8月末才开始有所反弹,说明的是随着中外贸易纠纷增加,特别是美国加息、俄乌战争中国态度的奇怪,导致了资金的大量撤出,中国人民币汇率指数波浪下行。

随着各国在2024年降息上述指数因着中外利率差缩窄才有所反弹。

介绍完人民币汇率形成机制、评价方式,再谈回近期为何美元指数并没有随着人民币资产价格反弹走弱,带动人民币汇率上升,就比较好理解了。

首先,因为美国9月份“非农业就业人口”数据是非农就业为25.4万人,为3月以来新高,并且7月和8月均有所上修。同时,美国9月失业率为4.1%,较8月继续下行0.1个百分点,连续2个月下行。这说明了美国就业情况好转,打消了美国还将在年底前继续降息0.5个百分点预期,市场普遍倾向于0.25个百分点降息,未来2年美国利率目标在3.25至3.50%/年区间。

故人民币和美国基准利率差额最终距离可能是1.75%至1.5%/年。

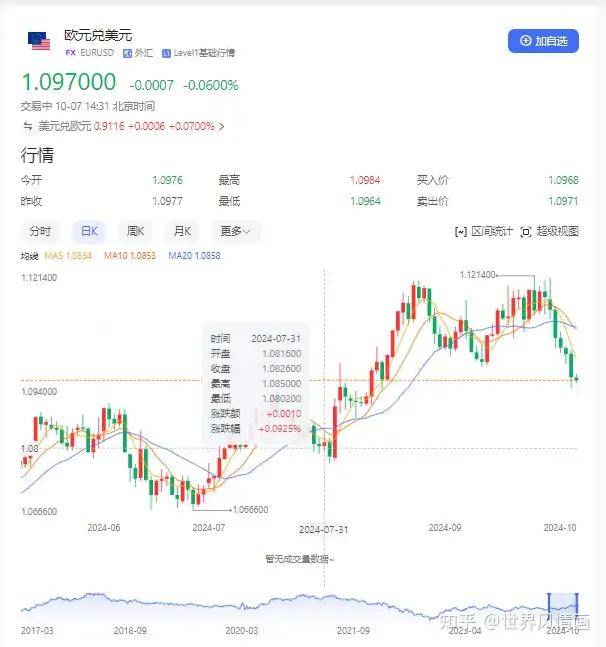

其次,欧盟统计局10月2日发布数据,欧元区8月失业率6.4%,预期6.4%,7月前值6.4%。3个月欧盟失业率并没有明显下行,加剧了市场对欧洲经济的担忧,也令欧元兑美元汇率下跌,鉴于美元指数里欧元占据了53%以上的权重,故美元指数上行,也就是题中之意了。

但我们也必须看到,欧元兑美元7月末以来反弹了2.62%,而从离岸人民币兑美元同期反弹幅度仅有2.61%,低于欧元,这说明了人民币对美元间资金跨境流动规模很可能不及美元流向欧元的总规模。

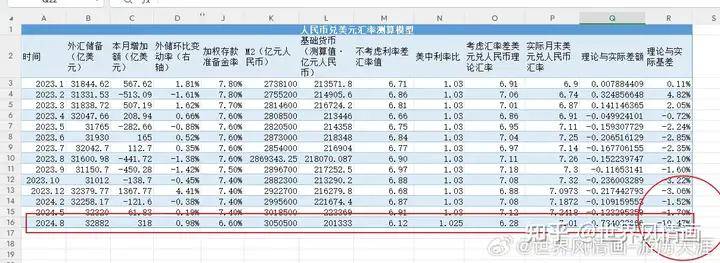

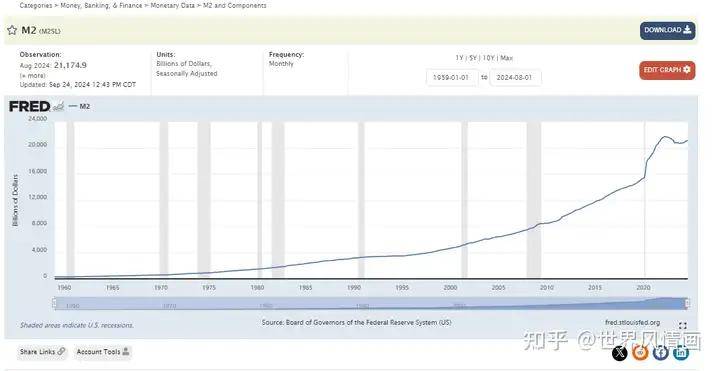

考虑到人民币M2(广义货币发行量)到2024年8月末已达305.05万亿,按7.05元人民币兑1美元同期平均汇率换算,就是43.26万亿美元人民币广义货币发行量,相比之下,同期美元M2(广义货币发行量)仅为21.1749万亿美元,正好是美国的2.04倍。

而同期欧元M2则是16.489亿(2024年7月末数据)美元,恰恰是美国的0.78倍。

故从人民币兑美元汇率变化上可推测出,美元在2024年7月末至10月初流向人民币资产的数额仅仅是流向欧元资产数额的(0.78/2.04=)0.3823倍。

人民币兑美元升值更多是“计算性升值”,而非跨境资本流动带来的“物理性升值”,原因也在于此。

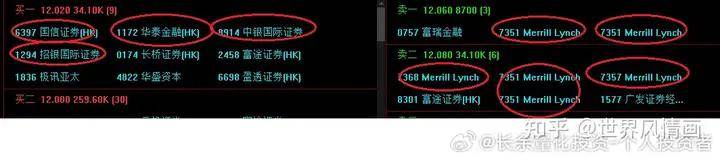

在中国股市持稳,乃至暴力拉升的现在,人民币兑美元离岸汇率不涨反升,这从侧面也体现了某些人观察到国庆期间港股各个交易坐席上买入方多是内地机构,相反外资还在抛售的现实了——

由上述林林总总情况总结下来,我们可知,随着10月8日中国股市开市,虽然中国个股将在一段时间里延续节前的暴涨局面,但如果人民币兑美元汇率贬值,乃至欧元、欧系和其他货币汇率重新反弹,人民币指数继续下滑,乃至食品、菜篮子价格开始大幅攀升,特别是上市公司业绩数据证伪了这轮暴力拉升的合理性。

综上所述,保镖哥依然坚持9月29日《靠加杠杆能提升消费吗?——兼谈2024年9月中国股市“雄起”的几个误区》一文的主要观点:中国上证指数达到4000至4700点之间的证券化率(=三市股票总市值/上年GDP)100%区间后,将很可能迎来不得不防的崩跌走势。

当然,如果后续发生委内瑞拉式恶性通胀潮流,中国股市迎来“闭关牛”时暴涨,也非不可想象之时,但与之伴随的很可能是严重的货币贬值。目前看来,鉴于中国目前生产力保有率和各项产品自给率还较高,有一定的过剩产能对抗通胀压力,且市面上80%的货币都属于长期存款、保证金存款和公积金存款,可能性还不是很大。

参考资料:

1、事关中国电动汽车,欧盟表决通过了(北京日报客户端:2024年10月4日)

2、EU Money Supply M2, 1999 – 2024 | CEIC Data

3、港币背后的坚实后盾:香港联系汇率的三层保护机制(赖博士说:2024年6月25日)

4、就业市场稳健,降息预期降温——2024年9月美国非农数据点评(金融界:2024年10月6日)

5、我们的广义货币,为什么是美国的2倍?(路财主在这里:2024年5月22日)